Alain

Utente Registrato

-

Iscritto il

-

Ultima visita

Tutti i contenuti di Alain

-

No c’è stato nel 1995 sulla Benetton

-

Ma che vogliono? Li hanno lasciati anni con questa gamma: Pandina 500 elettrica 600 Tre modelli in croce Logico che i concessionari Fiat per campare, fare il fine mese e pagare gli stipendi hanno perso altri mandati tra cui BYD È finita l’epoca delle minacce di togliere il mandato… la risposta dovrebbe essere prego si accomodi…

-

Il ceo della Fiat, Olivier François, si è detto favorevole all’idea di limitare la velocità massima delle citycar della Casa torinese, considerando questa soluzione come un’alternativa più economica all’installazione di Adas “costosi e inutili quando si guida alle basse velocità” come nel traffico. Secondo François, la tecnologia attualmente obbligatoria per legge è stata pensata per migliorare la sicurezza alle alte velocità e si rivela quindi poco utile per modelli come la 500 o la Panda, che si muovono in ambiti prevalentemente urbani. https://www.quattroruote.it/news/sicurezza/2026/01/14/citycar_francois-_-potremmo_limitare_la_velocita_massima_di_panda_e_500-.amp.html

-

-

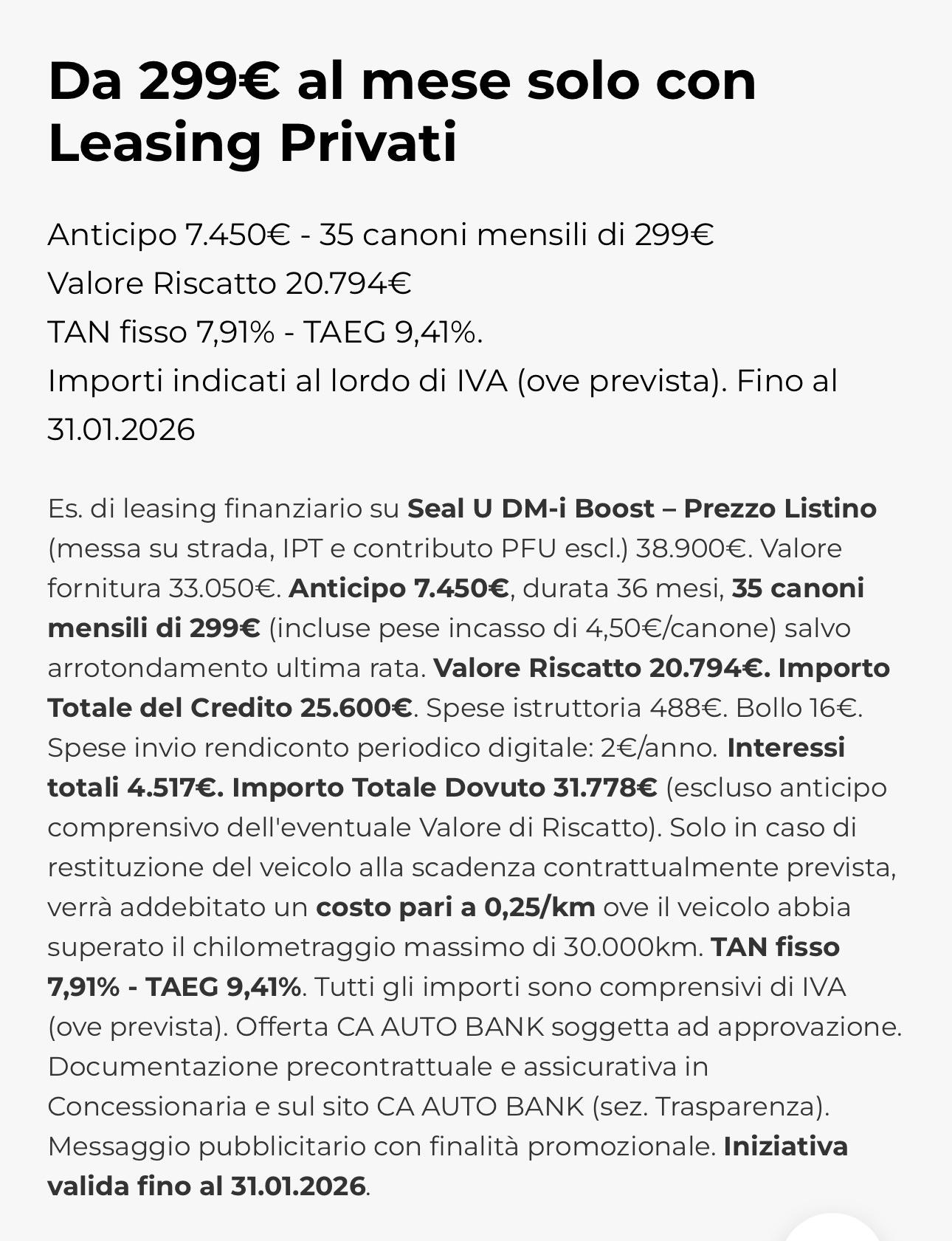

Sentita in radio e confermata sul sito una promo fantastica per la Junior destinata alle imprese: leasing a tasso zero (no interessi passivi) con mini anticipo e mini rate. Speriamo ci siano promo del genere anche per i privati con i marchi Alfa, Fiat e Lancia ALFA ROMEO JUNIOR IBRIDA 145CV Con 35 canoni da 119€ al mese. Primo canone anticipato 3.151€ Valore di Riscatto 16.460€ Tan Fisso 0,00% , Taeg 1,63% Fino al 31.01.2026. Tutto IVA esclusa

-

Questa cosa è incredibile. DeMeo si è inventato una marchio da zero e in pochi anni ha fatto la pipì in testa ai geni che hanno gestito la Fiat prima in fca e poi in Stellantis. Penso che gli ultimi anni di FCA in Europa (Marchionne incluso), dove non si è fatto nulla, zero, nada prodotto, e i primi di Stellantis by Tavares siano stati i peggio gestiti nel mondo dell’auto da sempre. Forse se la gioca con la British Leyland.

-

Onestamente se una persona ha un box con possibilità di ricaricare (o ricarica in azienda) e non fa più di 300 km al giorno (che sarebbero 9.000 km al mese…) già oggi con la tecnologia attuale l’elettrico vince sul termico. Costa meno la forza motrice (elettricità domestica vs benzina) e non hai bollo e super bollo. Lo svantaggio è la pianificazione del viaggio “lungo” sopra i 350km di autonomia media delle BEV e la disponibilità e tempo di ricarica delle colonnine. Già con la nuova iX3 che promette 800 km (fai 650 km di autonomia facendogli la tara), il discorso cambia anche nei viaggi “lunghi”. Se invece non hai la possibilità di ricarica nel box domestico o in azienda a prezzi bassi il discorso cambia perché la forza motrice costa molto di più di una benzina con ricarica sempre alle colonnine fast e passi il tempo a ricaricare, e non ha senso l’acquisto di una Bev. Quindi IHMO la vera discriminante per la diffusione delle Bev é il prezzo dell’energia alla colonnina fast. Se costasse un pelo meno del benzina di pari livello allora il consumatore la prenderebbe in forte considerazione. Ma se continua a costare (molto) di più come oggi non ha senso l’acquisto di una Bev. Ma se uno può ricaricare nel box di casa e non fa più di 350 km al giorno di media la Bev razionalmente é già vincente rispetto al benzina.

-

-

tra le due la vita Honda Civic ma senza neanche pensarci

-

-

É tutti i giornali oggi, lo ha paventato ieri Filosa a Detroit Stellantis, Filosa: prezzi più bassi in America e marchi sotto esame. Fiat e Alfa Romeo verso l’addio agli Usa Il ceo parla a Detroit e prepara il piano industriale entro giugno: nuovi modelli sotto i 30 mila dollari e possibile riduzione del vasto portafoglio brand negli Usa senza più gli italiani Per Alfa e per Cassino sarebbe il colpo di Grazia definitivo era il primo mercato per Giulia e Stelvio. MF Milano FinanzaStellantis, Filosa: prezzi più bassi in America e marchi...Il ceo parla a Detroit e prepara il piano industriale entro giugno: nuovi modelli sotto i 30 mila dollari e possibile riduzione del vasto portafoglio brand negli Usa senza più gli

-

Certo che lo fanno sia le finanziarie delle case automobilistiche che le banche tradizionali. Rispetto al leasing più anticipo metti meglio è, perché ti costa meno di interessi passivi per due motivi: Non hai la maxi rata L’auto è tua ed al termine del finanziamento hai un valore e non un debito da risarcire. Il leasing / finanziamento con maxi rata secondo me è ok per i professionisti o aziende. Il finanziamento classico a rate costanti per i privati

-

Questa intervista tradotta significa: “abbasseremo il prezzo della Ypsilon con le termiche, la Gamma è già pronta e cercheremo di fare prezzi più alla portata per vendere anche alle flotte” È e sarà tutta roba Stellantis Europa (Psa) e per il resto della gamma se ne riparla se riusciamo nel 2026 a fare dei numeri decenti aumentando il numero di concessionari in Europa che vedono la nostra roba”

-

1 45.2k è il costo dell’auto se pagassi con un bonifico, la cifra di 39.7 è il costo del capitale prestato più interessi che paghi anche sulla maxi rata anche se non la riscatti, meno l’anticipo (normale anche nei leasing aziendali) e la restituisci. Quindi se la tieni dopo 4 anni avrai tirato fuori circa 51k tra tutto con circa 5.200 euro di interessi Se la restituisci invece hai tirato fuori circa 28.600 euro (anticipo più rate e spese) (Poi devi andare avanti con la nuova) Solitamente le concessionarie hanno i loro software dedicati, simili a quello che una volta era l’euro tax (non so se esiste ancora). I valori di quattro ruote dovrebbero essere di vendita dell’usato al privato quindi ridandola al concessionario sarà ovviamente di meno purché devono applicare poi un margine per avere un guadagno quando la rivendono. Significa che se prima avevi 360 euro di rata con 10 k di anticipo, se l’anticipo della nuova sono i 5.5k del del tra tra l’usato e il valore di rientro ne mancano 4.5k (ipotizzando che l’auto nuova costi uguale alla vecchia) per avere la stessa rata di 360 euro. Quando o li metti cash quando la compri oppure la rata di alzerà di 5.5k / 48 più i tassi di interesse più o meno sui 120 euro al mese in più, quindi la nuova rata senza anticipo sarà di 480 euro (conti fatti a mente quindi con possibilità di errore) In sintesi: per un professionista con p iva o società di capitali conviene per avere un’auto fresca ogni 4 anni. Per un privato la cosa più conveniente IHMO reato il finanziamento a rate costante perché paghi meno di interessi passivi

-

Devi distinguere se il mezzo lo intesta una società e può fare un leasing o un privato che a seconda delle case automobilistiche viene proposto il finanziamento con maxi rata. Qua la cosa fondamentale è capire se la maxi rata finale è garantita dal VFG valore futuro garantito con il quale il concessionario riprende l’auto al termine del contratto ad un valore garantito. (Esattamente come il leasing per le società) L’anticipo dipende quindi tra la differenza tra il VFG ed il valore del mezzo sul mercato dell’usato. Esempio Un esempio rappresentativo per BMW X1 sDrive18d M Sport con formula di Leasing finanziario, Pacchetto M Sport e Premium Package* del valore di 6.100 €, oltre che programma di manutenzione ordinaria BMW Service Inclusive*** (5 anni o 60.000km) inclusi nell'offerta senza costi aggiuntivi. Anticipo o eventuale permuta € 10.700. Primo canone da versarsi contestualmente all'anticipo € 359,85. Prezzo auto proposto dalle Concessionarie aderenti € 45.200 IVA e messa in strada incluse, IPT esclusa. Durata di 48 mesi con 47 canoni mensili anticipati pari a € 359,85 oltre al primo canone contestuale all’anticipo. Opzione di acquisto pari al valore futuro garantito a 48 mesi/60.000 km € 22.464,88. Tasso Leasing 3,99 % , TAEG 4,73 %. Importo totale del credito € 34.500. Importo totale dovuto dal Cliente € 39.760. Spese istruzione pratica € 378,20 e Spese d'incasso mensili € 6,10 incluse nel canone. Imposta di bollo € 16 come per legge addebitata sul secondo canone. Ipotizziamo che dopo 4 anni la x1 da 45k ne valga 27k, (sto inventando) e il cliente riprende una bmw nella stessa concessionaria avrà “in mano” 5600 euro circa di anticipo per la nuova (differenza tra VFG e mercato) Quindi per pareggiare la rata di prima o ci mette circa altri 5000 di anticipo di tasca sua o la rata salirà di un 70/80 euro al mese, così a naso. Se invece il modello non si vende non piace o il marchio non tira o la riscatti pagando la maxi rata, o la ridai e riparti con una nuova ripagando anticipo più rate. Se invece la maxi rata non è coperta dal VFG puoi addirittura anche metterci dei soldi sopra e ridare la macchina indietro.

-

Sempre pensato che avessero fatto la Fiat Hornet per il mercato ue ai prezzi che l’hanno venduta in usa sarebbe stata un best seller. Gli italiani hanno comprato in massa la freemont diguriamoci una Fiat hornet Cmc il vero dramma è che più della metà della produzione italiana di auto nel 2025 spalmata su 4 stablimenti sia la Pandina di pomigliano. Se smettono di farla cade la manifattura italiana delle auto incluso l’indotto. una nazione aggrappata alla Panda.

-

Non mi piace il design, per me è no

-

-

-

-

Pagelle 2025 di Galeazzi e soci Ecco l'elenco dei voti e delle pagelle assegnati alle varie case automobilistiche nel video di TechDrive [00:13]: Voti Alti (Promossi) * Audi: 8- – Ottimo prodotto (Q3, Q5) e piattaforme (PPC e PPE) che lavorano bene anche sugli ibridi [01:47]. * BMW: 8- – Apprezzata per la tecnologia e la nuova piattaforma elettrica "Neue Klasse", che si è dimostrata molto valida nei test [02:13]. * Citroën: 8 – Definita la migliore marca di Stellantis al momento, con un buon rapporto qualità-prezzo, specialmente per la nuova C3 [03:30]. * Hyundai: 8 – Gamma completa e ottima la Ioniq 5N (l'elettrica più divertente); peccato solo per l'assenza del diesel e un plug-in non aggiornatissimo [11:40]. * Jeep: 8- – Buona sinergia di gruppo; Avenger è già un "cult" e la nuova Compass è molto bella [12:35]. * Kia: 8 – Ottima la EV3 (considerata tra le migliori elettriche non Tesla) e gamma molto completa [14:03]. * Lamborghini: 8.5 – Gamma completamente nuova; promossa la Urus SE (ibrida plug-in) e grande attesa per la Temerario [14:23]. * Leapmotor: 9 – Considerata la migliore tra le cinesi per il rapporto qualità-prezzo e l'ottimizzazione per il mercato europeo [17:47]. * Mercedes: 8.5 – Motori diesel super efficienti, design moderno e tecnologia avanzatissima [21:01]. * Renault: 8 – Ottimo investimento sull'elettrico (R5, Twingo) e gamma motori Clio molto valida grazie alla cura De Meo [25:24]. * Skoda: 8.5 – Definita il miglior brand del gruppo Volkswagen per qualità costruttiva e rapporto qualità-prezzo [27:10]. * Volkswagen: 8 – Gamma completa con motorizzazioni che funzionano tutte molto bene [31:07]. Voti Medi (Sufficienti o con Riserve) * Alpine: 6.5 – Buona la gestione, ma avere una R5 che costa il doppio non convince appieno [01:11]. * Cupra: 7.5 – Buon prodotto, ma i recensori suggeriscono meno marketing "esperienziale" e più focus sul prodotto concreto [04:00]. * Dacia: 7 – I prezzi stanno salendo e non sono più "pop" come un tempo; il nuovo Duster ha qualche difetto di insonorizzazione [04:54]. * Ferrari: 7- – Il brand rimane da 10, ma il voto scende per l'eccessiva uniformità dei modelli e una strategia sull'elettrico che non convince i recensori [06:51]. * Fiat: 6 – La nuova 500 ibrida salverà i numeri, ma la piattaforma è considerata vecchia [08:43]. * Honda: 6.5 – Prodotti particolari e che funzionano bene (come la Jazz), ma prezzi non competitivi e poco rinnovamento estetico [10:52]. * Lotus: 7 – Voto positivo solo per la Emira; le elettriche sono considerate "non pervenute" [18:39]. * Mazda: 8- – Gamma completa e motori interessanti (come il diesel 3.0), ma tecnologia degli aspirati un po' datata [19:57]. * MG: 7.5 – Buon rapporto qualità-prezzo, specialmente il sistema full hybrid [22:04]. * Polestar: 6 – Il design non basta; i prezzi sono troppo alti rispetto alla concorrenza interna (Volvo) e a Tesla [24:20]. * Porsche: 7 – Ottimi gli ibridi sulla 911, ma l'elettrico (Macan) non sembra convincere lo zoccolo duro dei clienti [24:33]. * Tesla: 7 – Voto alto (12 o 15) per la guida autonoma FSD, ma il prodotto in sé riceve 7 perché mancano novità economiche e la ricarica è diventata un po' lenta [27:56]. * Volvo: 7 – Prodotti solidi e sicuri, ma la scelta di puntare tutto sull'elettrico viene criticata [31:22]. Voti Bassi (Bocciati) * Abarth: 4 – Criticata la scelta del solo elettrico [00:21]. * Alfa Romeo: 5 – Mancanza di nuovi prodotti; la Stelvio e la Giulia sono considerate bellissime ma basate su una piattaforma (Giorgio) che andrebbe svecchiata [00:34]. * BYD: 2 – Forti critiche alla qualità di guida e al software, definito "troppo cinese" per il prezzo a cui viene venduta [02:35]. * DR: 4 – Criticata la strategia di rimarchiare auto cinesi spacciandole per italiane [05:40]. * DS: 5 – Definita "né carne né pesce", con difficoltà a competere nel segmento premium [06:40]. * Ford: 5 – Mancanza di nuovi prodotti dopo l'addio a Fiesta e Focus; le elettriche su base VW non convincono [10:13]. * Jaguar Land Rover: 4 – Brand che sembrano aver perso la propria identità e sono ricordati più per i problemi di affidabilità [12:12]. * Lancia: 4 – Forti critiche alla nuova Ypsilon, considerata troppo costosa e poco "italiana" nella sostanza tecnica [15:06]. * Maserati: 5.5 – Problemi di posizionamento e svalutazione eccessiva dei modelli [19:04]. * Smart: 5 – Ha perso la sua nicchia originale (le auto da città biposto) per diventare un brand di SUV come tanti altri [26:49]. Note: Toyota [29:56], Nissan [22:39] e Suzuki [27:56] sono state classificate come NC (Non Classificate) per mancanza di test recenti o rapporti tesi con gli uffici stampa.

-

L’unica speranza è continuare in Sudamerica e Nord America con roba e uomini ex FCA visto che i francesi stavano facendo andare a signorine allegre anche il mercato americano ed in Europa tenere in vita la Giorgio per roba seria dal segmento D in su mettendoci un ibrido alla spina, 4 cilindri e il Nettuno, e per i marchi generalisti usare roba Leapmotor rimessa in ordine a livello di assetto a Torino e Modena che è 129 meglio della roba PSA, puretech incluso. Se ai francesi va bene bene, se non va bene, va bene lo stesso, la loro chance la hanno avuta e hanno portato l’azienda in crisi.

-

Bah c’è qualcosa che non va, piattaforma economica derivata per auto prodotte per il mercato indiano, fabbrica in Serbia, stipendi da 600 euro basate sulle nazionalità (i serbi di qua, i marocchini di là, i nepalesi un po più giù, gli italiani li paghiamo invece) cosa che in qualsiasi altro paese sarebbe impossibile e da denuncia penale… Auto che è più rara in strada di una 911 e alzano i prezzi di listino. Più che un’azienda mi sembra una mangiatoia per i piani alti fini a quando dura.

-

-

Tiguan, le Ds vanno bene per fare i meme su autopareri