Classifica Utenti

Utenti più Apprezzati

(Scegli il periodo) Utenti più Apprezzati

(Storia giorno per giorno) Classifica dall'Origine

(da Marzo 2003)

(Scegli il periodo) Utenti più Apprezzati

(Storia giorno per giorno) Classifica dall'Origine

(da Marzo 2003)

The search index is currently processing. Leaderboard results may not be complete.

Contenuti più Popolari

Stai visualizzando i contenuti con il più alto punteggio, pubblicati in data 07/26/25 e localizzati in Risposte

-

6 puntiGilles Vidal ha commentato: «Sono entusiasta di tornare alle origini entrando nuovamente in Stellantis. In un mondo in cui tecnologia e design devono procedere di pari passo per trasformare l’esperienza del cliente, sono pronto ad affrontare le sfide e cogliere le opportunità che ci attendono. Non vedo l’ora di collaborare con Jean-Philippe, Ralph e i loro team.»

6 punti

6 punti -

4 puntiNon dimentichiamo che ha già contribuito ai titoli Red Bull 2022-20234 punti

-

3 punti

-

3 punti

-

3 puntiOggi sono 7 anni dalla scomparsa del Presidente, nessuno tra giornalisti, Ferrari o f1 ha detto nulla a riguardo. La mancanza di una figura di rilievo come quella di Sergio la scuderia la sta ancora pagando a carissimo prezzo.3 punti

-

2 puntiA quanto pare ritorna il Pajero, molti media riportano che sia su base L200, in realtà è evidente che la base sia il Nissan Patrol, stesso parabrezza, stessa portiera, minigonne e scarico posteriore simile oltre alla carrozzeria, che sembra solo un reskin. Il Pajero Sport ha la stessa portiera dell’L200 che ha cornici a vista. Il Patrol

2 punti

2 punti -

2 puntiE' da stupidi pensare che Leclerc sia uno dei tanti e che sia facile stargli davanti. E Ham non credo lo sia. In caso contrario, potrebbe chiedere a Vettel info sul monegasco, visto che l'inglese ha col tedesco rapporti consolidati da anni, anche al di fuori delle piste.2 punti

-

2 punti

-

2 puntiPer l'occasione "stupreranno" qualche altro nome di modello storico del marchio dei 3 petali?2 punti

-

2 punti

-

2 puntiPraticamente 500 ibrida e G. Panda servono a Fiat per recuperare l'enorme buco di clienti persi negli ultimi due anni causa addio di 500x, tipo, 500l ecc..2 punti

-

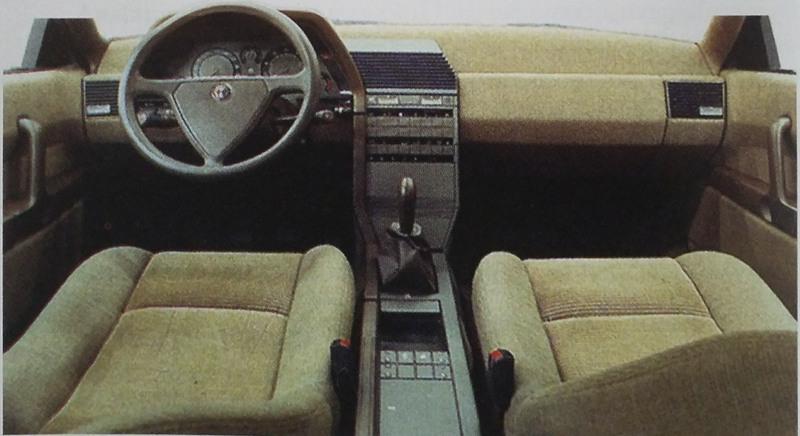

2 puntiInterni colorati e dove avremmo potuto trovarli. Nella 164, se la dirigenza Fiat avesse accettato la proposta di Fumia che prevedeva di rivestire gran parte della plancia con il tessuto in alcantare dello stesso colore degli interni: Purtroppo prevalse la mentalità contafagiolesca sabauda e venne deliberata la meno elegante ma pur sempre bella plancia che conosciamo:

2 punti

2 punti -

2 punti

-

2 puntiIo apprezzo molto che Hamilton prepari i suoi dossier, ma se fra un dossier e l’altro volesse anche concentrarsi un po’ su questa stagione apprezzerei ancora di più. Questa macchina c’ha e con questa deve gareggiare. Leclerc non ha nemmeno 7 mondiali con cui consolarsi, eppure cerca di piazzarla sempre più avanti che può. Verstappen è ancora più epico: pur di partire davanti, scarica abbestia la macchina. E se ne frega se il suo team è allo sbando. Tranne le due Mc, il resto del mondo è tutto nella stessa situazione, eppure non sento, che so, Russell, lamentarsi di trovarsi in una gabbia di matti.2 punti

-

Ah, pensa che con otto lettere avevo pensato a Grancu.o2 punti

-

2 puntiDue chicche che ho visto di recente: - AM Cygnet ( la prima che vedo la vivo) - mi ricordo male o la vendevano solo accoppiata ad una vera e propria AM? - Panda Alessi, condivisa di recente su questo thread, ma in arancione!

2 punti

2 punti -

Se vogliono continuare il filone degli orsi la chiamerei BrUNO 🤣2 punti

-

2 puntiAvete presente quei film di Renato Pozzetto in cui arriva il tizio in cabrio che vuole adescarlo? Ecco...la Megane Floride CC sarebbe l'auto adatta per un eventuale remake! 😂😂😂

2 punti

2 punti -

2 puntiMa ci sono anche lati positivi: quando sterzi, la macchina gira nella direzione da te prescelta col volante.2 punti

-

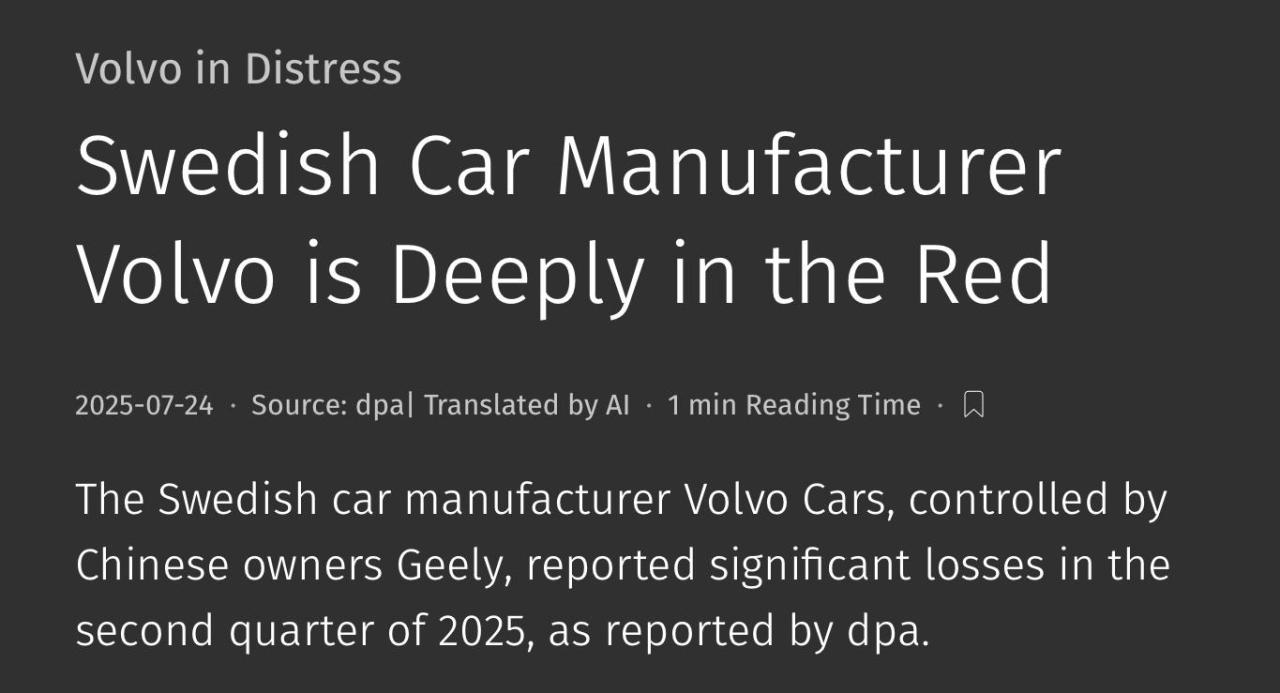

1 puntohttps://www.all-about-industries.com/volvo-cars-suffers-heavy-losses-in-q2-2025--a-report-a-40abd0578c08f925a1b2daaf5f34c00a/

1 punto

1 punto -

1 puntoSe Max e Cialsss guidassero le Mc i quiz dovremmo farli per indovinare il 3° e 4° posto sia nelle qualifiche che nei GP.....1 punto

-

Il tuo ragionamento non fa una piega, infatti il personaggio più cercato su Google nel 2024 è stato un politico sconosciuto ai più, tale Donald Trump(fonte)1 punto

-

1 puntoLewis inizia a diventare un caso... a mio avviso si aspettava tutta un'altra storia (macchina in grado di lottare per la vittoria e la squadra che gli andava dietro, Charles compreso) invece si trova a guidare un bidone e con il team mate che si sta prendenro (si è già preso?) i galloni di capitano a suon di risultati. Però così non va, male male...1 punto

-

1 punto

-

1 puntoChissà con quali luci, zanne, o prese d’aria ipertrofiche rovineranno il tutto…1 punto

-

Provate a dare indietro una macchina che vale MENO del VGF e vediamo se dicono “signori, grazie e arrivederci”. Ma anche nel leasing, il valore di riscatto è pari a quanto non hai ancora versato. Ma se fosse come dite voi, come mai se la macchina vale di più del VFG l’anticipo reale è valore di mercato meno VFG? Poi possiamo chiamarla come si vuole, ma sempre soldi per l’acquisto di una macchina che non ho dato, sono. Ne ho prese 3 di auto con questa formula, inclusa la Giulia, la conosco bene. E quelli migliori sono quelli con VFG più basso e rata un pelo più alta. Perché così alla fine se riscatti la botta è inferiore. Non usateli per prendere auto oltre le possibilità che potreste comprarvi con un finanziamento classico. Perché poi vi fate male.1 punto

-

Mi sbaglierò, ma io nutro seri dubbi sulla reale utilità di un modello del genere nella (disastrata) gamma di Fiat....1 punto

-

È stato Gianni Lancia a far fallire il marchio, con i suoi piani di motorsport troppo ambiziosi e sproporzionati per le reali possibilità del marchio. Quei soldi potevano essere spesi meglio (motori stradali più potenti, un nuovo V8 per rimpiazzare la lussuosa Astura, commercializzazione più ampia negli Stati Uniti, ecc). La qualità e ingegneria non erano mai il problema, e la Lancia, dopo il fallimento dell'Isotta Fraschini, era l'unico marchio Italiano al livello di marchi come Mercedes Benz o Bentley, in termini di cura costruttiva e qualità.1 punto

-

1 puntonon gli hai fatto un gran complimento visto con chi si confronta visto che siamo in fase di brainstorming il mio parere è che per sfondare sia necessario proporre un' auto razionale ed economica perchè, se il mercato principale dovrà essere inevitabilmente l' Italia, si dovrà affrontare il problema del basso tenore d' acquisto. L' auto di riferimento dovrebbe essere PAnda 1980 ma non come quella attuale fiat che la scimmiotta portandosi in segmento B, ma una vera auto povera che elimini tutti i fronzoli e dia solo la sostanza per poterla vendere più vicino ai 10K che ai 25K1 punto

-

1 punto1 puntohttps://www.journaldeleconomie.fr/stellantis-ferme-douvrin-rationalisation/

1 punto1 puntoQuesto modello che a breve entrerà in produzione dovrebbe essere venduto anche a marchio Mitsubishi in Giappone e Australia https://paultan.org/2025/05/07/foxconn-inks-deal-to-supply-mitsubishi-with-oem-evs-first-model-bound-for-australia-nz-due-mid-2026/1 punto1 puntoHai ragione. A onor del vero anni dopo Fumia fece mea culpa sull'usabilità della parte centrale, ammettendo di aver sacrificato l'ergonomia al design, dicendo di aver voluto richiamare l'estetica hi-tech dei componenti hifi allora molto in voga.1 puntono non è assolutamente così quando si parla di VFG ovvero Valore Futuro Garantito è la casa costruttrice che garantisce al privato il valore del mezzo dopo X anni, X chilometri e condizioni di utilizzo (riconsegna macchina in ordine) se per ipotesi il VFG dopo 36 mesi della Renault in oggetto è 23 mila euro e l’utente ha rispettato il piano kilometrico m, l’utente restituisce l’auto e nulla è più dovuto dal privato alla casa e finanziaria che ha erogato il VFG. il concessionario rientra il mezzo e lo piazza sul mercato dell’usato, se la VFG è più alta del valore di mercato ci perde, se è più bassa guadagna. diverso è la Maxi Rata senza VFG In questo caso come in BMW negli anni 2000 i privati si spingevano fino al 60% finale avendo una rata molto bassa mensile, ma poi avevano il problema a fine contratto di rifinanziare il debito perché il valore del mezzo non copriva il saldo dovuto. ma se si parla di VFG e esattamente come un leasing per le p.iva o le società, puoi rientrare il mezzo senza metterci un euro e ripartire con uno nuovo. In questo caso finanziariamente parlando conviene anticipo zero, e valore finale più alto possibile, per non immobilizzare il capitale iniziale e avere una rata relativamente sostenibile, come fa il nostro amico. se rientri il mezzo a fine leasing o VFG l’anticipo sono soldi buttati. l’anticipo conviene darlo solo se compri l’auto con un finanziamento classico.1 punto1 puntoRicordo oltre le belle C3 D&G e Pinko, la versione limitata (non per il nostro mercato) C3 So Chic, in pratica aveva i paraurti e minigonne della VTR, gli stessi cerchi ma allestita di lusso con selleria in pelle marrone. I sedili erano realizzati in Italia, non ricordo la ditta ma è la stessa che li produceva per la Pinko, la D&G e ancora oggi è fornitore di Bentley, Porsche, Ferrari ecc ecc.

1 punto1 puntoQuesto modello che a breve entrerà in produzione dovrebbe essere venduto anche a marchio Mitsubishi in Giappone e Australia https://paultan.org/2025/05/07/foxconn-inks-deal-to-supply-mitsubishi-with-oem-evs-first-model-bound-for-australia-nz-due-mid-2026/1 punto1 puntoHai ragione. A onor del vero anni dopo Fumia fece mea culpa sull'usabilità della parte centrale, ammettendo di aver sacrificato l'ergonomia al design, dicendo di aver voluto richiamare l'estetica hi-tech dei componenti hifi allora molto in voga.1 puntono non è assolutamente così quando si parla di VFG ovvero Valore Futuro Garantito è la casa costruttrice che garantisce al privato il valore del mezzo dopo X anni, X chilometri e condizioni di utilizzo (riconsegna macchina in ordine) se per ipotesi il VFG dopo 36 mesi della Renault in oggetto è 23 mila euro e l’utente ha rispettato il piano kilometrico m, l’utente restituisce l’auto e nulla è più dovuto dal privato alla casa e finanziaria che ha erogato il VFG. il concessionario rientra il mezzo e lo piazza sul mercato dell’usato, se la VFG è più alta del valore di mercato ci perde, se è più bassa guadagna. diverso è la Maxi Rata senza VFG In questo caso come in BMW negli anni 2000 i privati si spingevano fino al 60% finale avendo una rata molto bassa mensile, ma poi avevano il problema a fine contratto di rifinanziare il debito perché il valore del mezzo non copriva il saldo dovuto. ma se si parla di VFG e esattamente come un leasing per le p.iva o le società, puoi rientrare il mezzo senza metterci un euro e ripartire con uno nuovo. In questo caso finanziariamente parlando conviene anticipo zero, e valore finale più alto possibile, per non immobilizzare il capitale iniziale e avere una rata relativamente sostenibile, come fa il nostro amico. se rientri il mezzo a fine leasing o VFG l’anticipo sono soldi buttati. l’anticipo conviene darlo solo se compri l’auto con un finanziamento classico.1 punto1 puntoRicordo oltre le belle C3 D&G e Pinko, la versione limitata (non per il nostro mercato) C3 So Chic, in pratica aveva i paraurti e minigonne della VTR, gli stessi cerchi ma allestita di lusso con selleria in pelle marrone. I sedili erano realizzati in Italia, non ricordo la ditta ma è la stessa che li produceva per la Pinko, la D&G e ancora oggi è fornitore di Bentley, Porsche, Ferrari ecc ecc.

1 punto1 puntoCome la chiameranno? Dacia Poormentor? Dacia Budgetmentor? Dacia Lowcostmentor?1 punto1 punto...e con la mitica pedaliera Fiat dell'epoca, disassata e con frizione semi-orizzontale1 punto1 punto1 puntoGuarda ti posso dire che prima di approcciare qualsiasi concessionaria-venditore io mi son sempre studiato tutto il configuratore delle auto e ti posso assicurare che tutte le volte ho trovato i venditori impreparati rispetto alle possibilità di configurazione. In alcuni casi proponevano anche determinate cose in malafede. Sinceramente dubito di essere l'unico. Stellantis addirittura vende la topolino esclusivamente online e son sicuro che fosse per la dirigenza, potessero vendere tutte le auto online abbandonando i concessionari non ci penserebbero due volte. Secondo me l'onere di mantenere aggiornato sia di contenuti che di tecnologia il sito internet e il configuratore è fondamentale ed il minimo necessario. Su questo secondo me la triade è il top1 punto1 punto1 puntoPer fortuna che ho cliccato sul link, perché stavo per scrivere una sciocchezza, commentando “ah ma allora in Stellantis, se vogliono, le sanno fare le foto fatte bene!” E invece…. 😂1 puntoAl netto dei problemi che aveva, a me questa faceva letteralmente impazzire😍:1 puntoCome la maggior parte delle auto dell'epoca di quel segmento, con i (dis)gusti di oggi...... (Alfetta a parte)1 puntoVabbè... è come chi sosteneva che dalla 1900 in poi non erano vere Alfa Romeo.....1 punto1 puntoParlando di 500 ”Nel 2027 poi ci sarà un aggiornamento dell’elettrica con batterie prodotte by Stellantis e prezzo sotto i 20.000€. Nel 2030 arriverà la nuova generazione, forse anche ibrida.“ via Motorpride1 punto1 puntoUna pubblicità di quarant'anni fa, che tra i vari esempi di praticità di carico ne mostra uno che per la sensibilità di oggi sarebbe improponibile. (En passant, mi domando cosa sia successo tra l'abbraccio fraterno del cacciatore al cervo e la successiva soppressione di quest'ultimo...)

1 punto1 puntoCome la chiameranno? Dacia Poormentor? Dacia Budgetmentor? Dacia Lowcostmentor?1 punto1 punto...e con la mitica pedaliera Fiat dell'epoca, disassata e con frizione semi-orizzontale1 punto1 punto1 puntoGuarda ti posso dire che prima di approcciare qualsiasi concessionaria-venditore io mi son sempre studiato tutto il configuratore delle auto e ti posso assicurare che tutte le volte ho trovato i venditori impreparati rispetto alle possibilità di configurazione. In alcuni casi proponevano anche determinate cose in malafede. Sinceramente dubito di essere l'unico. Stellantis addirittura vende la topolino esclusivamente online e son sicuro che fosse per la dirigenza, potessero vendere tutte le auto online abbandonando i concessionari non ci penserebbero due volte. Secondo me l'onere di mantenere aggiornato sia di contenuti che di tecnologia il sito internet e il configuratore è fondamentale ed il minimo necessario. Su questo secondo me la triade è il top1 punto1 punto1 puntoPer fortuna che ho cliccato sul link, perché stavo per scrivere una sciocchezza, commentando “ah ma allora in Stellantis, se vogliono, le sanno fare le foto fatte bene!” E invece…. 😂1 puntoAl netto dei problemi che aveva, a me questa faceva letteralmente impazzire😍:1 puntoCome la maggior parte delle auto dell'epoca di quel segmento, con i (dis)gusti di oggi...... (Alfetta a parte)1 puntoVabbè... è come chi sosteneva che dalla 1900 in poi non erano vere Alfa Romeo.....1 punto1 puntoParlando di 500 ”Nel 2027 poi ci sarà un aggiornamento dell’elettrica con batterie prodotte by Stellantis e prezzo sotto i 20.000€. Nel 2030 arriverà la nuova generazione, forse anche ibrida.“ via Motorpride1 punto1 puntoUna pubblicità di quarant'anni fa, che tra i vari esempi di praticità di carico ne mostra uno che per la sensibilità di oggi sarebbe improponibile. (En passant, mi domando cosa sia successo tra l'abbraccio fraterno del cacciatore al cervo e la successiva soppressione di quest'ultimo...) 1 punto1 punto1 punto1 puntoA Ginevra Pininfarina mostra la versione aggiornata Il design del condotto a S è stato rivisto, la linea del tetto è stata resa più aerodinamica e la gestione del flusso d'aria sul montante D è cambiata. Tutto studiato per ridurre le turbolenze. Questi accorgimenti consentono alla Model B di raggiungere un eccellente coefficiente di resistenza aerodinamica pari a 0,26. Il colore bianco opaco è stato scelto proprio per accentuare i suoi contorni slanciati e le doti aerodinamiche. La compatta Model B è comunque un crossover elettrico nato per la città, lungo 4,3 metri e con un passo di 2,8 metri. L'autonomia di crociera dichiarata è di 500 chilometri.

1 punto1 punto1 punto1 puntoA Ginevra Pininfarina mostra la versione aggiornata Il design del condotto a S è stato rivisto, la linea del tetto è stata resa più aerodinamica e la gestione del flusso d'aria sul montante D è cambiata. Tutto studiato per ridurre le turbolenze. Questi accorgimenti consentono alla Model B di raggiungere un eccellente coefficiente di resistenza aerodinamica pari a 0,26. Il colore bianco opaco è stato scelto proprio per accentuare i suoi contorni slanciati e le doti aerodinamiche. La compatta Model B è comunque un crossover elettrico nato per la città, lungo 4,3 metri e con un passo di 2,8 metri. L'autonomia di crociera dichiarata è di 500 chilometri..thumb.jpg.c88ffeb0301156a80c3f5d656c90cb83.jpg)

.thumb.jpg.3c50ccb00c7e41b690d0fcc9ea2786f9.jpg)

.thumb.jpg.9411c05a4f231a6cf529111800f0efb3.jpg)

.thumb.jpg.b90d32a093be8f0b5a34e32f7817b3c8.jpg)

.thumb.jpg.b15ed7c7453852f271bda5a2ce061cdc.jpg)

.thumb.jpg.9dc050ff4bcd6421b5eafb1c2051d89d.jpg) 1 puntoLa Leaderboard è riferita all'orario Roma/GMT+02:00

1 puntoLa Leaderboard è riferita all'orario Roma/GMT+02:00

.thumb.jpg.31014ccf53f56f6ffe2097506d59c9fe.jpg)

.jpg.e8d593b6895ce8efad439e5a9e83ad64.jpg)

.jpg.721bcf51df6190bec6cf3df4e5ffc508.jpg)

.jpg.05c9e7015f914aaf1ce2b5a98eb16eed.jpg)

.jpg.25d58a735bc8a107ea51a25ec7738257.jpg)

.jpg.9aa3fc8cc0c0ce5d7d6890f069ce3bf5.jpg)

.jpg.0c3a7e0510b39c7b1be0156370554d75.jpg)