Classifica Utenti

Utenti più Apprezzati

(Scegli il periodo) Utenti più Apprezzati

(Storia giorno per giorno) Classifica dall'Origine

(da Marzo 2003)

(Scegli il periodo) Utenti più Apprezzati

(Storia giorno per giorno) Classifica dall'Origine

(da Marzo 2003)

Contenuti più Popolari

Stai visualizzando i contenuti con il più alto punteggio, pubblicati in data 05/18/20 e localizzati Tutte le aree/sezioni

-

e ci siamo, 300000 km. circa 2000 km fa abbiamo sostituito i braccetti e le boccole della barra stabilizzatrice e montato le estive nuove. Se qualche mod cortesemente mi cambia il titolo ?

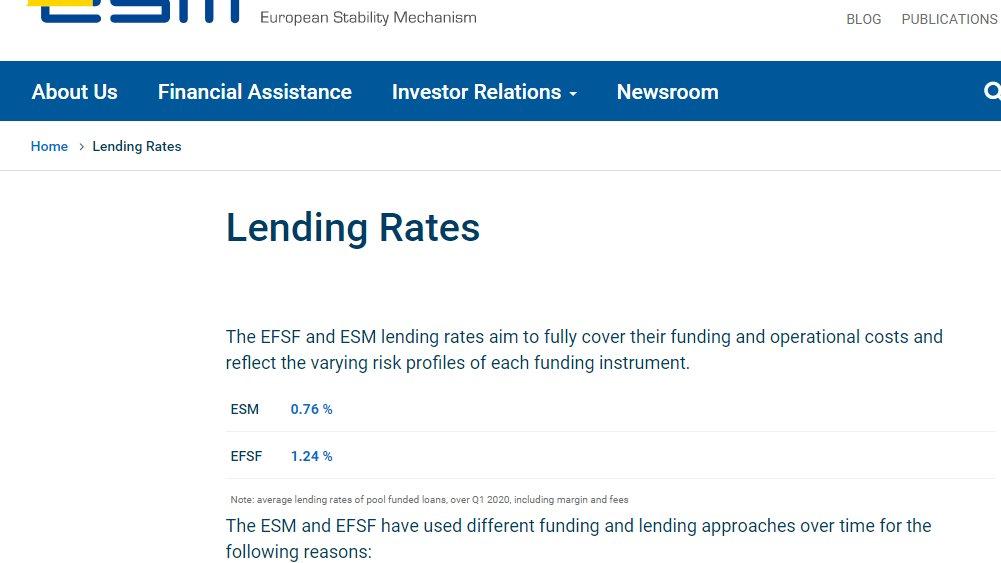

11 punti

11 punti -

Dunque il mio riferimento ai politici era circoscritto alla politica industriale bipartisan specialmente nel settore auto che in Italia concorre a fare il 12% del PIL e sul caso FCA, che resta comunque la maggiore multinazionale con azionisti italiani. Ritengo non adatto questo forum per una discussione sul MES, quindi mi si consenta una replica visto che l'immagine del paese è spesso peggiore della realtà e poi chiudo ogni discorso. Il MES è un creditore privilegiato, quindi se lousi rendi il resto del debito al rischio di essere subordinato, con il rischio di scatenare una crisi di fiducia sul debito pubblico. Non si capisce perchè si deve correre questo rischio se non per farsi imporre condizionalità ex post come da trattato istitutivo del MES e che permangono anche nella linea pandemica. Inoltre il MES non offre un tasso REALE inferiore ai nostri BTP a 10 anni: Un BTP a 10 anni riconosce un 1,7/1,8% ma tramite il programma di acquisto PEPP della BCE (che è la nostra banca centrale) l'80% viene acquistato da Banca d'Italia che li detiene, gli interessi quindi vengono rigirati allo stato, (9 miliardi di euro nel 2019 distribuiti nel 2020). Il restante 20% di BTP viene comprato da BCE insieme a tutti i 20% di bond Eurozona, e ripartiti gli interessi in base alle quote di ogni Banca centrale nazionale nella BCE (la nostra è il 14%). Il tasso effettivo del MES /ESM comprensivo delle spese (annual FEE, Service FEE, Commitment FEE) è pari a 0,76% (reperibile sul sito) quindi maggiore dell'interesse effettivo sul BTP che sarebbe uno 0,3% massimo. Siamo il paese che spende meno rispetto alle entrate negli ultimi 25 anni sulla faccia della terra, meglio anche della Germania, avendo il più alto avanzo primario medio del pianeta dal 1995, quindi non di cerco spendiamo troppo. (avanzo primario = totale entrate - totale spese dello stato esclusi gli interessi) Diciamo che la narrativa sull'Italia è un po' come quella su FCA, tende al catastrofico oltre ogni dato oggettivo. Chiuso off topic.

9 punti

9 punti -

Credo che il prestito sia stato richiesto da Fca Italy per finanziare gli asset in Italia. Se chiedono un prestito in Olanda per finanziare gli asset laggiù, credo ricevano soldi per comprare una gomma, un lapis e 2 sedie9 punti

-

Ogni tanto capita anche che la carriera di un pilota volga al termine, senza che necessariamente venga sabotato dalla sua squadra. Vettel chiude (probabilmente) con 4 titoli mondiali, una caterva di vittorie e di pole position, un conto in banca multimilionario e una fama imperitura, e a leggere in giro sembra un povero martire brutalizzato da quei cattivoni sadici della Ferrari. Boh.7 punti

-

6 puntivia Alfa Romeo 250 cv Trazione posteriore Allestimento Veloce 400 € in meno di bollo Oh adesso voglio le concessionarie piene di sedicenti alfisti pronti con gli assegni in mano... no excuses now guys! ?6 punti

-

Noi SIAMO alla canna del gas. Ce la cantiamo e ce la suoniamo ma siamo messi così. La Francia può non ricorrere al MES perché si finanzia sui mercati a un costo inferiore. Noi no. Vogliamo pagare più interessi? Va bene. Ma quegli interessi da qualche parte poi salteranno fuori. E salteranno fuori dalle tasche dei contribuenti italiani.6 punti

-

6 puntiMolte altre Case inseriscono la propria bandiera qua e là (mi viene in mente la Svezia per Volvo, ma ce ne sono sicuramente altre). Non ci vedo nessun provincialismo. Anzi. Tanto più che il "made in Italy" ha un appeal decisamente più apprezzabile di altri, e questo vale a livello internazionale, altro che provinciale. Forse "provinciale" è più chi se ne lamenta; come chi si lamenta (o vergogna) di un italiano che parla inglese con accento italiano, quando sono riconoscibili tutte le inflessioni di tutte le nazionalità (se ne parlava in altro topic, forse in quello di GTA).6 punti

-

Attenzione a mettere pali e frasche insieme... Il MES è un fondo salva stati. Nessuno vi vuole ricorrere. Farne uso dicendo che " oh so soldi e non ci sputiamo sopra" non è proprio lapalissiano. Se ne fai uso, anche se le condizioni sono molto ammorbidite, dimostri ai mercati che sei alla canna del gas e sei pronto a darti in pasto a ulteriori controlli. I tuoi titoli ne soffrirebbero immediatamente, così come le future emissioni. Chiediti perchè Spagna e ancora di più la Francia abbiano già detto che NON NE FARANNO uso. Chiediti perchè i nordici sono molto aperti a darti QUEI soldi e non quelli di un'altro fondo preposto.6 punti

-

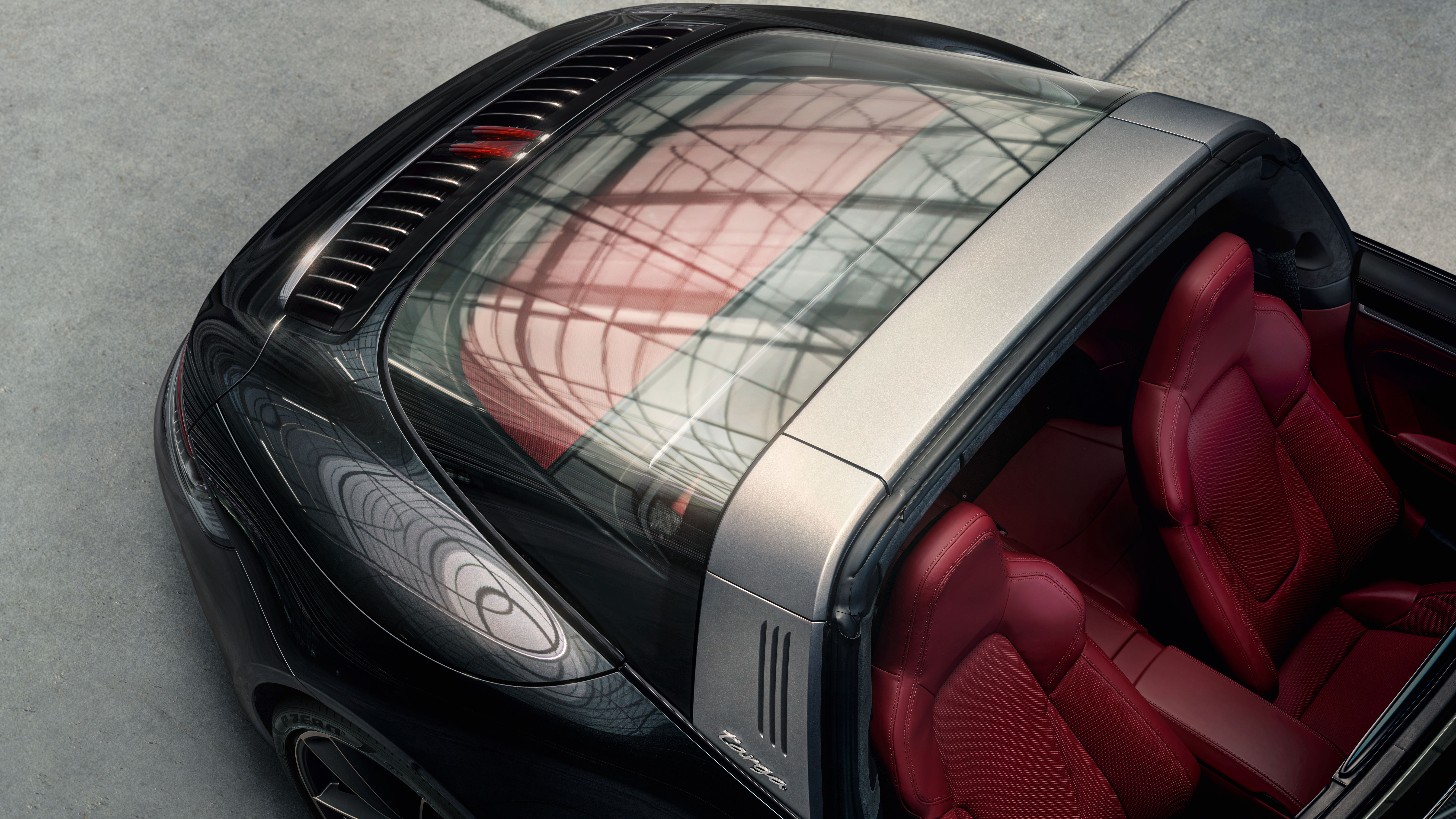

5 puntiTarga 4 Targa 4S Press Release: Porsche Topic Spy: ➡️ Porsche 911 Targa 2020 - Prj. 992 (Spy)

5 punti

5 punti -

Diciamo che la redazione dopo aver fatto per anni la campagna sui diritti civili, si rende conto che ,avendo un padrone, avrebbe fatto meglio a farla per i diritti sociali. ☺️ Scherzi a parte, in generale il giornalismo italiano negli ultimi 10/15 anni è scaduto moltissimo, e quello automobilistico anche di più .5 punti

-

5 puntiIo li ho chiesti alla consegna i bulloni, non costavano tanto e almeno scoraggiano gli inesperti e un minimo di fastidio in più lo fanno, poi non me li hanno fatti pagare.. questa settimana faccio il servizio dei 30’000km e puntualmente qualche giorno fa è uscita la spia di cambiare l’olio, quindi va benissimo ? Poi finalmente metto le estive, che in questi giorni le invernali in curva urlano?

5 punti

5 punti -

5 puntiSinceramente anche a me piace la bandiera sul cambio, così come non mi dispiacciono i fanali posteriori della mini con la bandiera del Regno Unito ... in un mondo così globalizzato dove un auto di un brand francese è prodotta in spagna o una fiat in Polonia non sono brutti i richiami alla nazione del brand, sopratutto se fatta effettivamente nello stato5 punti

-

5 puntiIo invece adoro la bandiera sul cambio. Di sicuro una delle cose più belle e evocative.5 punti

-

E sino ad ora ci sono andato molto ma molto leggero, ho cose molto ma molto ma molto più malate da pubblicare. Anzi, alzando un po' il tiro vi mostro una delle quali vado più fiero, taggo anche il buon @Roy De Rome che non è solito frequentare questa sezione ma voglio che questa la veda, perché è un grande appassionato del modello. Avrete già intuito cosa vi sto proponendo, o almeno il modello, ecco a voi l'Autobianchi A112 IX Serie (1986-1992), ultimo restyling in tema Y10 per la piccoletta di Desio che ha apportato modifiche abbastanza pesanti che la porteranno sino agli anni '90. Le più evidenti sono: frontale totalmente ridisegnato con ispirazione Y10, eliminazione della linea di cintura (come sulla 126 Mulch polacca) ed eliminazione dei gocciolatoi.

5 punti

5 punti -

Per riassumere in breve, la fusione avverrà tra coloro che vogliono fare auto ma non sanno farle (PSA), e coloro che non vogliono farle ma sanno farle (FCA). Risultato: un'azienda che vuole fare auto e sa come farle. WIN to WIN5 punti

-

4 punti

-

4 punti4 puntiLa Gedi è sua può farci quello che vuole, se vuole può mandare tutte le "grandi firme" di Repubblica ad assemblare i paraurti della Giulia a Cassino, almeno vedrebbero com'è fatta davvero la classe operaia del 21esimo secolo.4 punti4 puntiLa Targa per me resta la Porsche di gran lunga più bella insieme alla GT34 punti4 puntiUna cosa venduta conforme deve essere conforme o resa tale se non lo è, anche se te l'hanno venduta a 1 euro. Fai bene a scassare i maroni a tutti, devono imparare a fare il loro mestiere, è un bene anche per loro.4 puntiOra mi potete anche denunciare. Mercedes W123 Heritage Editon 2020

4 punti3 puntiImmagini dal concessionario Alfa Romeo, abilmente travestito da Ikea per depistare qualche3 puntie lascia la ragazza fuori casa https://www.formulapassion.it/motorsport/formula-1/charles-leclerc-charlotte-sine-ragazza-lasciata-fuori-casa-per-videogiochi-494659.html3 puntiDue torti non fanno una ragione, una stampa palesemente tifosa (al di la del colore) non è utile a nessuno a mio parere. Ma se a JE non è d'accordo con questo concetto non ci posso fare granchè se non catalogare e di seguito snobbare (ulteriormente) Repubblica come già faccio con altri giornali palesemente faziosi.3 puntiSe non ci fosse stata la Panda.... Fiat SemiCroma

4 punti3 puntiImmagini dal concessionario Alfa Romeo, abilmente travestito da Ikea per depistare qualche3 puntie lascia la ragazza fuori casa https://www.formulapassion.it/motorsport/formula-1/charles-leclerc-charlotte-sine-ragazza-lasciata-fuori-casa-per-videogiochi-494659.html3 puntiDue torti non fanno una ragione, una stampa palesemente tifosa (al di la del colore) non è utile a nessuno a mio parere. Ma se a JE non è d'accordo con questo concetto non ci posso fare granchè se non catalogare e di seguito snobbare (ulteriormente) Repubblica come già faccio con altri giornali palesemente faziosi.3 puntiSe non ci fosse stata la Panda.... Fiat SemiCroma 3 puntiFrancia e Spagna non ne faranno uso perchè riescono (per ora eh) ad emettere debito a tassi inferiori a quelli del MES*. NOI NO. perchè ? PERCHE' SIAMO ALLA CANNA DEL GAS. Se la BCE non ci sostenesse con acquisti del debito più del nostro 14% di quota in BCE /Euro dicono che dureremmo poche settimane. Il nostro debito si avvia ad essere insostenibile. Quindi o usciamo dall'Euro (in pratica facciamo la fine dell'Argentina ma quando assaltavano i supermercati , nel 2001 più o meno) oppure si vanno a prendere soldi nel risparmio privato italiano. chi dice cose diverse mente sapendo di mentire. *noi dovremmo usarlo perchè già ora o comunque prima della pandemia emettevamo /emettiamo debito a tassi SUPERIORI a quelli del MES.3 punti3 puntiVisto, molto bello. Bruce meriterebbe essere ricordato di più, invece viene sempre considerato a torto un personaggio minore.3 punti3 puntibella, non c'è che dire. ............facessero una Turbo-Targa.....sarebbe una macchina assurdamente figa.3 puntiComunque Dagospia ci si è buttata a corpo morto. Non che non me lo aspettassi ma devo dire che mi è piuttosto irritante...3 punti3 punti3 puntiTranquillo: soprattutto in Italia le Km0 "fanno schifo", "sono da poveracci", invece le jahreswagen sono "fichissime", "da gente oculata"..............3 punti3 puntiLa Targa è sempre stata la più bella. Questa mi piace, anche se preferisco di molto, il culo al muso.3 punti3 punti3 puntiPer cortesia, puoi rifarla con su un portapacchi pieno di grossi sacchi di plastica neri e conseguente assetto rivisto, con particolare attenzione all'asse posteriore?3 puntiUna cortesia, potreste cercare di evitare di postare da Dagospia essenzialmente per 2 motivi: 1)"Aggregano"notizie provenienti da altri siti. 2)Il sunto che fanno dell'articolo è praticamente un loro commento per dare all'articolo aggregato l'indirizzo politico più consono a Dagospia. E lo dico da strenuo consumatore di questo sito.3 puntiÈ ARRIVATA! Purtroppo solo immagini provvisorie, senza targa e senza di me che ho i capelli troppo lunghi per sembrare decente. ? Si tratta di una Giulia Super 2.2 180Cv. L'ho acquistata in Germania, non senza patemi d'animo, ma avevo abbastanza fiducia dell'intermediario. Sono molto soddisfatto, ma questo significa che romperò ancora parecchio le scatole sul topic della Giulia. Adesso, decreti permettendo, spero si sbrighino rapidamente le pratiche alla motorizzazione. Vi ringrazio per l'aiuto che mi avete dato a decidere! ?

3 puntiFrancia e Spagna non ne faranno uso perchè riescono (per ora eh) ad emettere debito a tassi inferiori a quelli del MES*. NOI NO. perchè ? PERCHE' SIAMO ALLA CANNA DEL GAS. Se la BCE non ci sostenesse con acquisti del debito più del nostro 14% di quota in BCE /Euro dicono che dureremmo poche settimane. Il nostro debito si avvia ad essere insostenibile. Quindi o usciamo dall'Euro (in pratica facciamo la fine dell'Argentina ma quando assaltavano i supermercati , nel 2001 più o meno) oppure si vanno a prendere soldi nel risparmio privato italiano. chi dice cose diverse mente sapendo di mentire. *noi dovremmo usarlo perchè già ora o comunque prima della pandemia emettevamo /emettiamo debito a tassi SUPERIORI a quelli del MES.3 punti3 puntiVisto, molto bello. Bruce meriterebbe essere ricordato di più, invece viene sempre considerato a torto un personaggio minore.3 punti3 puntibella, non c'è che dire. ............facessero una Turbo-Targa.....sarebbe una macchina assurdamente figa.3 puntiComunque Dagospia ci si è buttata a corpo morto. Non che non me lo aspettassi ma devo dire che mi è piuttosto irritante...3 punti3 punti3 puntiTranquillo: soprattutto in Italia le Km0 "fanno schifo", "sono da poveracci", invece le jahreswagen sono "fichissime", "da gente oculata"..............3 punti3 puntiLa Targa è sempre stata la più bella. Questa mi piace, anche se preferisco di molto, il culo al muso.3 punti3 punti3 puntiPer cortesia, puoi rifarla con su un portapacchi pieno di grossi sacchi di plastica neri e conseguente assetto rivisto, con particolare attenzione all'asse posteriore?3 puntiUna cortesia, potreste cercare di evitare di postare da Dagospia essenzialmente per 2 motivi: 1)"Aggregano"notizie provenienti da altri siti. 2)Il sunto che fanno dell'articolo è praticamente un loro commento per dare all'articolo aggregato l'indirizzo politico più consono a Dagospia. E lo dico da strenuo consumatore di questo sito.3 puntiÈ ARRIVATA! Purtroppo solo immagini provvisorie, senza targa e senza di me che ho i capelli troppo lunghi per sembrare decente. ? Si tratta di una Giulia Super 2.2 180Cv. L'ho acquistata in Germania, non senza patemi d'animo, ma avevo abbastanza fiducia dell'intermediario. Sono molto soddisfatto, ma questo significa che romperò ancora parecchio le scatole sul topic della Giulia. Adesso, decreti permettendo, spero si sbrighino rapidamente le pratiche alla motorizzazione. Vi ringrazio per l'aiuto che mi avete dato a decidere! ?.thumb.jpeg.fa460c1876bd466a5caac8b92b5c8d81.jpeg)

.thumb.jpeg.732a3be360b17152bb0724150d3e92f9.jpeg) 3 punti2 puntiMi dispiace continuare l'OT ma: A )il programma BCE non è ORDINARIO , ma STRAORDINARIO, non ci fosse il BTP a 10 anni avrebbe il tasso doppio a quello del MES-come da te scritto- , e non ci sarà sempre, facciamo sempre l solito errore sulla finanza pubblica , di non pensare a lungo termine B ) se è 25 anni che facciamo l'avanzo primario più altro di tutti e il debito è questo, è perchè nei 25 precedenti la spesa pubblica e' andata fuori controllo.. Non è colpa di euro ,germania o altri, solo nostra. nei primi anni 80 abbiamo fatto finanziarie al 12% di deficit/PIL. E con principalmente spesa pubblica assistenzalista , clientelare e di pessima qualità. La realtà è che lo stato italiano spende MALISSMO i soldi (e infatti io vorrei terzi a controllarci, ne vedremmo delle belle) e ipertassa chi le tasse le paga già, voltandosi da un'altra parte sul nero/evasione.2 puntiConsiderando l'attuale stato di Repubblica, la situazione non può che migliorare. In my humble opinion, obviously.2 punti2 puntieccola qua....PS fatto in velocità....però una Turbo - Targa sarebbe bella proprio....

3 punti2 puntiMi dispiace continuare l'OT ma: A )il programma BCE non è ORDINARIO , ma STRAORDINARIO, non ci fosse il BTP a 10 anni avrebbe il tasso doppio a quello del MES-come da te scritto- , e non ci sarà sempre, facciamo sempre l solito errore sulla finanza pubblica , di non pensare a lungo termine B ) se è 25 anni che facciamo l'avanzo primario più altro di tutti e il debito è questo, è perchè nei 25 precedenti la spesa pubblica e' andata fuori controllo.. Non è colpa di euro ,germania o altri, solo nostra. nei primi anni 80 abbiamo fatto finanziarie al 12% di deficit/PIL. E con principalmente spesa pubblica assistenzalista , clientelare e di pessima qualità. La realtà è che lo stato italiano spende MALISSMO i soldi (e infatti io vorrei terzi a controllarci, ne vedremmo delle belle) e ipertassa chi le tasse le paga già, voltandosi da un'altra parte sul nero/evasione.2 puntiConsiderando l'attuale stato di Repubblica, la situazione non può che migliorare. In my humble opinion, obviously.2 punti2 puntieccola qua....PS fatto in velocità....però una Turbo - Targa sarebbe bella proprio.... 2 punti2 puntiAvendo avuto tra le mani circa un anno fa le linee guida del marketing FCA per il lancio del MY20 (non lavorando più per quel cliente posso raccontare ciò), mi ricordo che quello su cui si voleva puntare era proprio il valore dell'italianità. E qui nel documento partivano pagine di analisi e dati su come il valore del made in italy fosse un trend in crescita e tutti i conseguenti spippolament markettari. Questo spiega il richiamo alla bandiera italiana e le location delle foto di presentazione. (e mi ricordo anche pagine in cui comparivano le critiche mosse dalle testate ad alcuni aspetti come qualità materiali, Adas, infotainment, etc, che poi sono stati appunto oggetto di modifiche)2 puntivista la Fiat Semicroma, ho fatto velocemente questo. In un universo parallelo Fiat decide di chiudere Lancia poco dopo l'acquisto. Nel 1986 si decide quindi di sostituire la Ritmo restyling con un nuovo modello con il quale nel 1987 tornerà a rinverdire i fasti del 131Abarth ecco a voi la Ritmo II Abarth

2 punti2 puntiAvendo avuto tra le mani circa un anno fa le linee guida del marketing FCA per il lancio del MY20 (non lavorando più per quel cliente posso raccontare ciò), mi ricordo che quello su cui si voleva puntare era proprio il valore dell'italianità. E qui nel documento partivano pagine di analisi e dati su come il valore del made in italy fosse un trend in crescita e tutti i conseguenti spippolament markettari. Questo spiega il richiamo alla bandiera italiana e le location delle foto di presentazione. (e mi ricordo anche pagine in cui comparivano le critiche mosse dalle testate ad alcuni aspetti come qualità materiali, Adas, infotainment, etc, che poi sono stati appunto oggetto di modifiche)2 puntivista la Fiat Semicroma, ho fatto velocemente questo. In un universo parallelo Fiat decide di chiudere Lancia poco dopo l'acquisto. Nel 1986 si decide quindi di sostituire la Ritmo restyling con un nuovo modello con il quale nel 1987 tornerà a rinverdire i fasti del 131Abarth ecco a voi la Ritmo II Abarth 2 punti2 puntisimpatici i sedili...non li ricordavo COme dettagli a me piacevano molto anch ei cerchi bruniti/effetto satinato (che ancora non andavano di moda)2 punti2 puntiAbbiamo da circa due anni una swift 1.0 boosterjet automatica con praticamente tutto anche fari led adas ecc. 40000km all' attivo senza problemi tranne una batteria sostituita in garanzia. Consumo siamo sui 5,4 l /100km ma mia moglie non la risparmia per niente. L' auto su strada ci ha subito impressionato , il motore tre cilindri tira senza il minimo tentennamento . In salita non mostra il minimo affanno e in curva diventa persino divertente. Come abitabilità è ottima anche ai posti posteriori. Il bagagliaio è un tantino scarso ma come seconda auto va benissimo. L' Auto è molto leggera come tutte le suzuki , purtroppo alcune plastiche e finiture danno quella sensazione di "povero" . Non so se possa fare al caso tuo ma una prova su strada la farei[emoji6]2 punti2 puntiImho la precedente era più equilibrata nelle proporzioni. Questa ha troppo culo! Rimane comunque la più interessante della gamma “turismo” della 911, imho obviously, quella che affiancherei in garage ad una GT3.2 punti2 puntiLucioFire sposo in pieno la tua tesi, hai il diritto di pretenderla a posto. Certi difetti rovinano il gusto di avere un'auto così, proprio perché la compri per le emozioni che trasmette (e che per questo paghi un extra) che certi dettagli ti devono appagare in toto. Che poi una Skoda del cavolo qualsiasi questi difetti di assemblaggio non li ha. Sono stupidate che danno modo agli stupidi di parlare e proprio per questo sono a loro modo "gravi". Capirei di più se l'albero di trasmissione fosse fatto in ghisa al posto che di carbonio, almeno avrebbe una giustificazione economica, ma il fatto che ancora oggi ci siano difetti di assemblaggio così macroscopici che giustificazione ha se non coglionaggine?2 puntiSe da un lato Maserati e Jeep saranno rinnovati in uno due anni, le segmento E, anzi le full size dell’altra sponda sono ancora progetti iniziati all’epoca Daimler. Adesso definirle ottime mi sembra decisamente esagerato! Sono dei prodotti da mass class con più di 10 anni sul groppone.2 puntiSaranno i marchi di punta di un gruppo enorme. Zero sovrapposizioni interne. Accesso a mercati ancora preclusi (FR e DE). Psa è un'azienda che ha saputo rilanciarsi con i prodotti, credendo anche a quelli discutibili come DS9, cosa potranno fare con marchi ad alto potenziale? Sarà questa la parte engineering che rimarrà in Italia.2 puntiPerché? Quello spot ha come tema principale il contrasto, le prestazioni di una supersportiva su di una carrozzeria agli antipodi... e se lo vuoi. Con Giulia ci sarebbe voluto un messaggio di tipo diverso.2 puntiOltretutto la viper è decisamente più bella e affascinante del cassonetto affianco.2 puntiLa Leaderboard è riferita all'orario Roma/GMT+02:00

2 punti2 puntisimpatici i sedili...non li ricordavo COme dettagli a me piacevano molto anch ei cerchi bruniti/effetto satinato (che ancora non andavano di moda)2 punti2 puntiAbbiamo da circa due anni una swift 1.0 boosterjet automatica con praticamente tutto anche fari led adas ecc. 40000km all' attivo senza problemi tranne una batteria sostituita in garanzia. Consumo siamo sui 5,4 l /100km ma mia moglie non la risparmia per niente. L' auto su strada ci ha subito impressionato , il motore tre cilindri tira senza il minimo tentennamento . In salita non mostra il minimo affanno e in curva diventa persino divertente. Come abitabilità è ottima anche ai posti posteriori. Il bagagliaio è un tantino scarso ma come seconda auto va benissimo. L' Auto è molto leggera come tutte le suzuki , purtroppo alcune plastiche e finiture danno quella sensazione di "povero" . Non so se possa fare al caso tuo ma una prova su strada la farei[emoji6]2 punti2 puntiImho la precedente era più equilibrata nelle proporzioni. Questa ha troppo culo! Rimane comunque la più interessante della gamma “turismo” della 911, imho obviously, quella che affiancherei in garage ad una GT3.2 punti2 puntiLucioFire sposo in pieno la tua tesi, hai il diritto di pretenderla a posto. Certi difetti rovinano il gusto di avere un'auto così, proprio perché la compri per le emozioni che trasmette (e che per questo paghi un extra) che certi dettagli ti devono appagare in toto. Che poi una Skoda del cavolo qualsiasi questi difetti di assemblaggio non li ha. Sono stupidate che danno modo agli stupidi di parlare e proprio per questo sono a loro modo "gravi". Capirei di più se l'albero di trasmissione fosse fatto in ghisa al posto che di carbonio, almeno avrebbe una giustificazione economica, ma il fatto che ancora oggi ci siano difetti di assemblaggio così macroscopici che giustificazione ha se non coglionaggine?2 puntiSe da un lato Maserati e Jeep saranno rinnovati in uno due anni, le segmento E, anzi le full size dell’altra sponda sono ancora progetti iniziati all’epoca Daimler. Adesso definirle ottime mi sembra decisamente esagerato! Sono dei prodotti da mass class con più di 10 anni sul groppone.2 puntiSaranno i marchi di punta di un gruppo enorme. Zero sovrapposizioni interne. Accesso a mercati ancora preclusi (FR e DE). Psa è un'azienda che ha saputo rilanciarsi con i prodotti, credendo anche a quelli discutibili come DS9, cosa potranno fare con marchi ad alto potenziale? Sarà questa la parte engineering che rimarrà in Italia.2 puntiPerché? Quello spot ha come tema principale il contrasto, le prestazioni di una supersportiva su di una carrozzeria agli antipodi... e se lo vuoi. Con Giulia ci sarebbe voluto un messaggio di tipo diverso.2 puntiOltretutto la viper è decisamente più bella e affascinante del cassonetto affianco.2 puntiLa Leaderboard è riferita all'orario Roma/GMT+02:00

.thumb.jpg.d20c5008a881490f9c7f843d442a34f8.jpg)

.jpeg.25e8864d8d05f64460a9018f26ee7902.jpeg)

.jpeg.9ebb5a35f25f9ad2584162ec6302115f.jpeg)